Live Credit Smart - Αναφορά γενικών πιστωτικών τάσεων από την Experian

Πήραν μια δειγματοληψία από το VantageScores και εξέδωσαν μια έκθεση με τίτλο "Live Credit Smart - Από τη Γενιά σε Γενιά" υποδεικνύοντας ποιες γενιές έχουν την καλύτερη και χειρότερη πίστωση. Τα αποτελέσματά τους είναι ενδιαφέροντα.

Μάθηση από την εμπειρία

Όταν έλαβα την άδεια οδήγησης μου, απέρριψα το γεγονός ότι οι έφηβοι έπρεπε να πληρώσουν περισσότερα για την ασφάλιση αυτοκινήτων από τους παλαιότερους οδηγούς. Τώρα που έχω ηλικιωθεί λίγο, έχω έρθει να αναγνωρίσω το όφελος της εμπειρίας. Παρόμοια αποτελέσματα της ηλικίας και της εμπειρίας φαίνεται επίσης να είναι παρόντα όταν πρόκειται για τις βαθμολογίες των ανθρώπων.

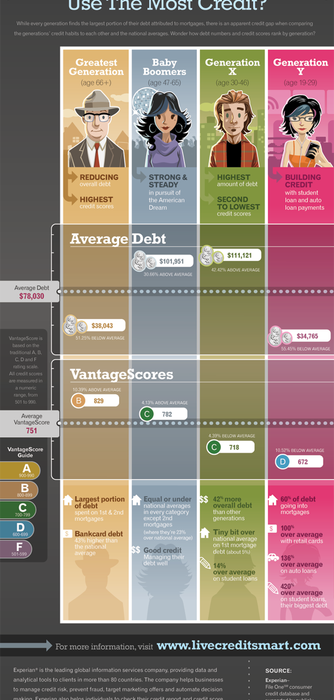

Σύμφωνα με τη μελέτη του Experian, το μέσο πιστωτικό αποτέλεσμά ενός Αμερικάνου αυξάνεται σταθερά με την ηλικία. Το μέσο όρο VantageScore για όλες τις γενιές είναι 751, αλλά οι Αμερικανοί στη γενιά Y (ηλικίας 19-29) έχουν το χαμηλότερο μέσο όρο των 672. Ο μέσος όρος αυξάνεται στα 718 στη Generation X (ηλικίες 30-46) και σε 782 στους Baby Boomers ηλικίας 47-65 ετών) πριν από την συμπλήρωση στις 829 μεταξύ της Greatest Generation (ηλικίας 66 ετών και άνω).

Αν και είναι αδύνατο για τους νεώτερους ενήλικες να έχουν πιστωτικό ιστορικό όσο οι μεγαλύτεροι Αμερικανοί, μόνο κάποια από την άνοδο των πιστωτικών αποτελεσμάτων ανά γενιά μπορούν να αποδοθούν στο μήκος πιστωτικής ιστορίας. Στην πραγματικότητα, η μόνη εξήγηση για αυτά τα αποτελέσματα είναι ότι οι Αμερικανοί έχουν περισσότερα προβλήματα με την πίστη τους σε νεότερες ηλικίες και, προφανώς, χρειάζεται μια ζωή για να πάρουν τα οικονομικά τους προκειμένου.

Διάφορα επίπεδα χρέους

Η μελέτη δείχνει ότι η ηλικία συσχετίζεται στενά με το πιστωτικό αποτέλεσμά κάποιου, αλλά το ίδιο δεν ισχύει όταν πρόκειται για επίπεδα χρέους. Ενώ το μέσο χρέος για όλες τις ηλικιακές ομάδες είναι $ 78.030, τα μέλη της Generation Y έχουν στην πραγματικότητα τα χαμηλότερα μέσα επίπεδα χρέους στα περίπου $ 34.000. Είναι κατανοητό ότι το χρέος τους είναι κατά κύριο λόγο στον τομέα των φοιτητικών δανείων, με τα δάνεια αυτοκινήτων να έρχονται στο δεύτερο.

Η γενιά X οδηγεί το πακέτο σε χρέος άνω των 111.000 δολαρίων, 42% πάνω από το μέσο όρο των αμερικανικών. Αυτοί είναι άνθρωποι που αγοράζουν σπίτια και αρχίζουν οικογένειες χωρίς να χάνουν απαραιτήτως τα υφιστάμενα δάνεια σπουδαστών ή άλλα χρέη τους. Εντυπωσιακά, οι Baby Boomers έχουν κατά μέσο όρο σχεδόν το ίδιο χρέος με το Gen X'ers, σχεδόν $ 102,000. Δυστυχώς, δεν φαίνεται όπως οι περισσότεροι άνθρωποι είναι σε θέση να κάνουν μια σοβαρή βαθούλωμα στα επίπεδα χρέους τους μέχρι να φτάσουν στην ηλικία συνταξιοδότησης. Ευτυχώς, το μέσο ύψος του χρέους μειώνεται σε μόλις πάνω από 38.000 δολάρια μετά την ηλικία των 66 ετών. Παρ 'όλα αυτά, οι ηλικιωμένοι αυτοί τείνουν στην πραγματικότητα 43% χειρότεροι από τον μέσο όρο όταν πρόκειται για χρεωστική κάρτα.

Τι σημαίνει αυτό για εσάς

Γνωρίζετε ήδη πόσο σημαντικό είναι να διατηρήσετε καλή πίστωση. Και αυτή η έκθεση φαίνεται να ενισχύει μόνο την υπόθεση για να πάρει τα οικονομικά σας για το ταχύτερο δυνατόν. Ενώ είναι ενθαρρυντικό το γεγονός ότι κάθε γενιά κάνει πρόοδο κατά την τελευταία, είναι αποθαρρυντικό το γεγονός ότι χρειάζεται μια ζωή πριν οι Αμερικανοί, κατά μέσο όρο, έχουν ένα καλό πιστωτικό αποτέλεσμα. Εκείνοι που είναι σε θέση να νικήσουν τις πιθανότητες και να καθιερώσουν ένα ισχυρό πιστωτικό ιστορικό σε νεαρή ηλικία θα δουν τους καρπούς των προσπαθειών τους κατά τη διάρκεια της ζωής τους. Ο λόγος είναι ότι εκείνοι με τις καλύτερες βαθμολογίες πιστοληπτικής ικανότητας απολαμβάνουν συνεχώς τα χαμηλότερα επιτόκια και τους καλύτερους όρους. Και δεν υπάρχει πλέον σημαντικός χρόνος για να δικαιούστε τις καλύτερες τιμές από τα μεσαία χρόνια της ζωής σας, όταν το χρέος σας είναι πιθανό να κορυφωθεί.

Η τάση είναι ξεκάθαρη ότι οι συνταξιούχοι και οι πρόσφατοι αποφοίτοι έχουν το χαμηλότερο χρέος, ενώ οι άνθρωποι των 30s, 40s και 50s βρίσκουν μόχλευση στο μέγιστο βαθμό, όχι ότι είναι αναγκαστικά κάτι κακό με αυτό. Αυτοί οι αριθμοί περιλαμβάνουν χρέη όπως οι υποθήκες - και η αγορά ενός σπιτιού θεωρείται γενικά ως μια έξυπνη επένδυση για νέους ενήλικες και οικογένειες. Το κλειδί είναι να είστε σε θέση να εξοικονομήσετε χρήματα για την υποθήκη σας, επιλέγοντας τις καλύτερες τιμές. Αυτό το γεγονός επικεντρώνεται σε περιόδους όπως αυτή όταν τα επιτόκια των στεγαστικών δανείων είναι εξαιρετικά χαμηλά. Ωστόσο, όσοι έχουν τη μεγαλύτερη ανάγκη να αναχρηματοδοτήσουν το στεγαστικό τους δάνειο το βρίσκουν πιο δύσκολο να το κάνουν.

Τελικό Λόγο

Ενώ οι μεγαλύτεροι Αμερικανοί έχουν, κατά μέσο όρο, καλύτερες επιδόσεις από τις νεότερες γενιές, εσείς δεν χρειάζεται να ζήσετε τη ζωή σας ακολουθώντας το πλήθος. Αναγνωρίζοντας τις προκλήσεις που αντιμετωπίζει η γενιά σας, μπορείτε να ανεβείτε πάνω από τους συνομηλίκους σας και να εξασφαλίσετε το μέλλον σας, λαμβάνοντας τα βήματα για να διαχειριστείτε καλύτερα τα χρήματά σας.

Πώς αξιολογείτε το πιστωτικό αποτέλεσμά σας στην γενιά σας; Γιατί νομίζετε ότι κάθε ηλικιακή ομάδα στοιβάζεται με τον τρόπο που έκανε?